Comptabilité et intelligence artificielle

“The CFO asks the CEO, ‘What happens if we invest in developing our people and they leave us?’ The CEO responds, ‘What happens if we don’t, and they stay?’”

Eduardo Ordax @eordax

Une enquête commandée par BlackLine, Inc. en janvier 2024 révèle que près de 40 % des directeurs financiers (CFO) du monde entier ne font pas entièrement confiance à l’exactitude des données financières provenant de leur organisation. Cela complique d’autant plus la prise de décisions stratégiques dans un contexte économique incertain.

La confiance dans la visibilité de la trésorerie est également faible, avec seulement 2% des dirigeants qui expriment une confiance totale.

Les processus manuels et le risque d'erreur humaine sont identifiés comme des facteurs clés affectant négativement cette confiance. Pour y remédier, une majorité d'organisations adoptent ou envisagent d'adopter des technologies émergentes, telles que l'intelligence artificielle, pour automatiser leurs opérations financières.

Depuis l'arrivée tapageuse de l'IA dans le débat public, aucune nouvelle étude significative au sujet de la confiance sur les données financières n’est apparue qui prenne en compte le rôle de l’IA. Mais nous ne serions pas surpris que le remplacement de l’humain par l’intelligence artificielle résulte dans une baisse de la confiance des directeurs financiers dans leurs données plutôt que de l’augmenter.

Les hallucinations et autres formes d'erreurs liées à l'IA ne font que de s'acroître, amplifiées par l'excès de confiance dans cette nouvelle forme d'intelligence.

La question se pose donc :

L'IA peut-elle remplacer une partie ou la totalité de la fonction financière d'une entreprise ?

Certes, certaines transactions seront de plus en plus traitées par des machines impliquant divers degrés d'intelligence artificielle, comme les caisses automatiques remplaçant les caissiers, les distributeurs de billets remplaçant les employés de gare, Waymo remplaçant progressivement les conducteurs de voiture, et les grands modèles linguistiques (LLM) capables de rédiger des documents approchant la qualité humaine.

Mais dans chacun de ces cas, la qualité du résultat dépend de celle de l'input : une caisse automatique est programmée avec tous les produits disponibles, des restrictions d'âge pour certains produits, différentes méthodes de paiement, etc.

Waymo est programmé depuis des années sur les routes existantes avec des caméras et des capteurs pour anticiper un maximum de scénarios.

Ce que les larges modèles de language écrivent dépend de la qualité des informations dont ils disposent. Ils n'inventent - en principe - rien.

Plus la qualité de l'input est bonne, plus le résultat est bon.

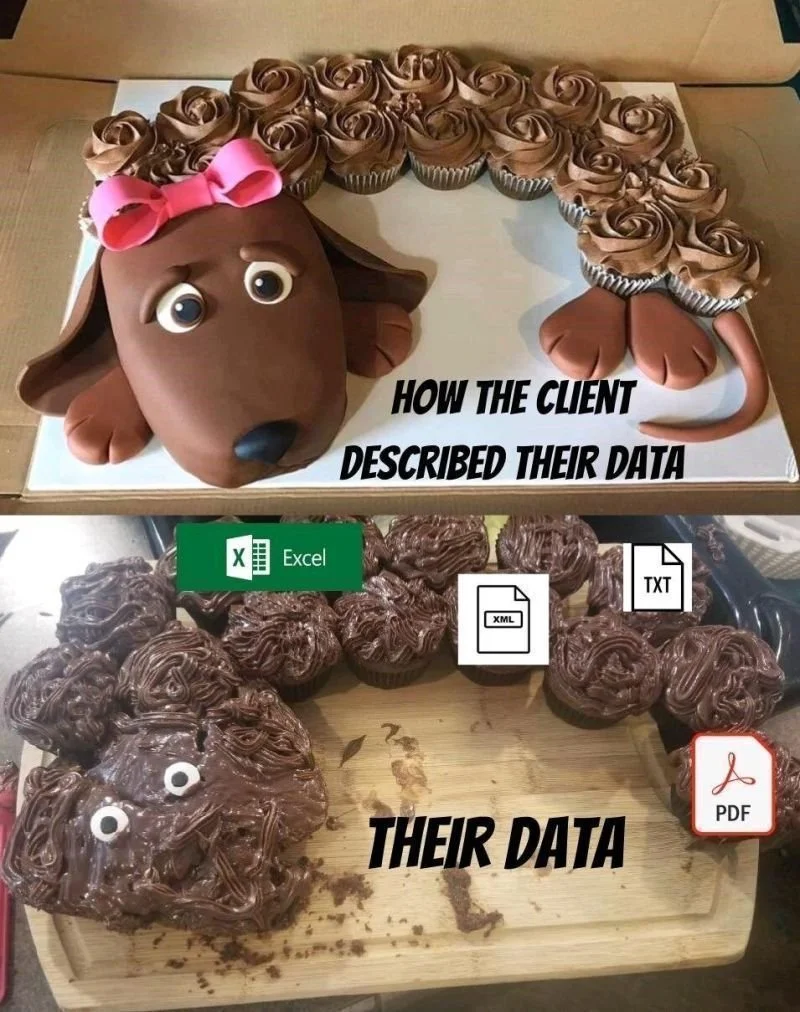

La comptabilité, en particulier celle des PME (jusqu'à des tailles relativement importantes de plusieurs dizaines de millions de chiffre d'affaires), n'est très souvent pas tenue d'une manière qui lui permette de s'appuyer sur une quelconque forme d'intelligence artificielle.

La comptabilité et la finance d'entreprise sont des sciences humaines, reposant souvent sur de multiples systèmes et sources de données qui ne sont pas toujours automatiquement liés entre eux et où une intervention manuelle (contrôles, ajustements, paramètres, etc.) est essentielle.

Les exemples sont légion : un client a fait faillite, un employé est en congé de maladie, la construction d'un bâtiment prend plus de temps que prévu, le directeur décide de verser une prime à ses employés les plus performants, l'employé n'a pas pris ses vacances, des bons n'ont pas été utilisés à la fin de l'année, le contrat stipule qu'à partir d'un million de commandes, 3 % seront remboursés, des zones grises dans différentes lois laissent les résultats ouverts à l'interprétation par le système judiciaire, etc.

Tous ces scénarios nécessitent une intervention humaine et une interprétation des différents éléments basée sur la connaissance, y compris ses propres limites et son expérience. Ce n'est que lorsque des processus sont en place pour assurer la qualité des données à travers toutes les possibilités comptables pour un événement, et un traitement dans un délai raisonnable, qu'une analyse de qualité avec l'aide de l'intelligence artificielle peut jouer un rôle.

Pour les grandes entreprises, malgré les nombreux processus mis en place, la qualité des données reste une préoccupation pour près de la moitié des CFO aujourd'hui.

Pour les PME, les processus sont moins robustes et la qualité des données est souvent bien inférieure à celle des grandes entreprises.

T. Scott Clendaniel sur LinkedIn

Il reste donc, pour la quasi-intégralité d'entre elles, un énorme effort à faire pour garantir la qualité de leurs données financières et non financières. Cela implique de mettre en place des processus de collecte, de traitement et de contrôle des données avant de pouvoir s'appuyer en partie sur l'intelligence artificielle.

Pour y parvenir, il est essentiel de continuer à investir dans les compétences humaines des comptables et autres professionnels de la finance d'entreprise, sinon les outils d'intelligence artificielle ne serviront à rien d'autre qu'à amplifier l'impact d'une mauvaise qualité des données.

Secret CFO sur LinkedIn